La historia de la humanidad es también la historia de cómo pagamos por bienes y servicios. Desde el trueque primitivo hasta las monedas, billetes, tarjetas de crédito y, más recientemente, el omnipresente pago con el móvil, la evolución ha sido constante, impulsada por la búsqueda de mayor eficiencia, seguridad y, sobre todo, comodidad. Parecía que habíamos alcanzado el culmen de esta trayectoria con la ubicuidad de los smartphones como herramienta de pago, pero el horizonte tecnológico nunca deja de sorprendernos. Una empresa europea ha decidido dar un paso audaz y potencialmente disruptivo, proponiendo un nuevo método de pago que prescinde de cualquier dispositivo externo: el pago mediante un chip implantado directamente en la uña. Esta innovación no es solo un avance técnico; es un desafío a nuestras percepciones de privacidad, seguridad y la propia definición de la interfaz entre el ser humano y la tecnología financiera.

De repente, la idea de "olvidar la cartera" adquiere una dimensión completamente nueva. No es solo el móvil lo que dejamos atrás, sino cualquier objeto físico. El sistema de pago se integra en nuestro propio cuerpo, transformando una parte de nosotros en una llave digital. Esta propuesta, aunque aún en sus etapas iniciales y, sin duda, sujeta a un intenso debate público y regulatorio, marca un hito en la dirección que podría tomar la tecnología de pagos en el futuro. Es un salto que nos obliga a reflexionar sobre nuestra relación con el dinero digital, la identidad personal y los límites de la integración tecnológica en la vida cotidiana. ¿Estamos presenciando el inicio de una nueva era en la que el cuerpo humano se convierte en el último y más seguro medio de pago?

La evolución imparable de los métodos de pago

Para comprender la magnitud de lo que representa un chip de pago subungueal, es útil contextualizarlo dentro de la vasta historia de los métodos de pago. La humanidad ha transitado por diversas fases: desde el simple trueque de bienes y servicios, pasando por el uso de conchas o metales preciosos como moneda, hasta la estandarización de las monedas y billetes fiduciarios que conocemos hoy. Con la llegada del siglo XX, las tarjetas de crédito y débito revolucionaron la forma de realizar transacciones, separando el acto de pagar del efectivo físico. Luego, el siglo XXI trajo consigo la digitalización masiva y la llegada de los smartphones, que con tecnologías como NFC (Near Field Communication) transformaron nuestros teléfonos en carteras digitales, permitiéndonos pagar con un simple toque o escaneo.

Los pagos móviles, popularizados por plataformas como Apple Pay o Google Pay, ofrecieron una comodidad sin precedentes. La facilidad de llevar múltiples tarjetas en un solo dispositivo, la seguridad añadida de la autenticación biométrica (huella dactilar o reconocimiento facial) y la agilidad en el punto de venta, hicieron de esta tecnología la norma en muchos países. Sin embargo, incluso el pago con móvil tiene sus pequeñas dependencias: requiere que el teléfono tenga batería, que no se extravíe y que esté actualizado. La innovación, por su propia naturaleza, nunca se detiene, y la búsqueda de una experiencia aún más fluida, segura y, si es posible, menos dependiente de dispositivos externos, es una constante en el sector fintech. Me atrevo a decir que esta incesante búsqueda de la perfección es lo que empuja a empresas, especialmente en mercados maduros como el europeo, a explorar soluciones que, a primera vista, podrían parecer ciencia ficción.

Es en este contexto donde la propuesta del chip subungueal encuentra su nicho. No es solo una mejora incremental, sino un salto cualitativo que elimina un eslabón en la cadena de pago: el dispositivo físico intermediario. Se trata de llevar la convergencia tecnológica y humana a un nivel completamente nuevo, redefiniendo lo que significa "tener tu dinero contigo".

El chip subungueal: tecnología disruptiva a examen

La idea de integrar tecnología en el cuerpo no es del todo nueva. Desde marcapasos hasta implantes cocleares, la medicina ha utilizado implantes durante décadas para mejorar la calidad de vida. Sin embargo, la aplicación de esta tecnología para fines cotidianos como el pago es un terreno que, si bien explorado ya por algunos entusiastas con chips subcutáneos en la mano, ahora se lleva a un nivel de visibilidad y accesibilidad diferente con la uña.

¿Cómo funciona exactamente?

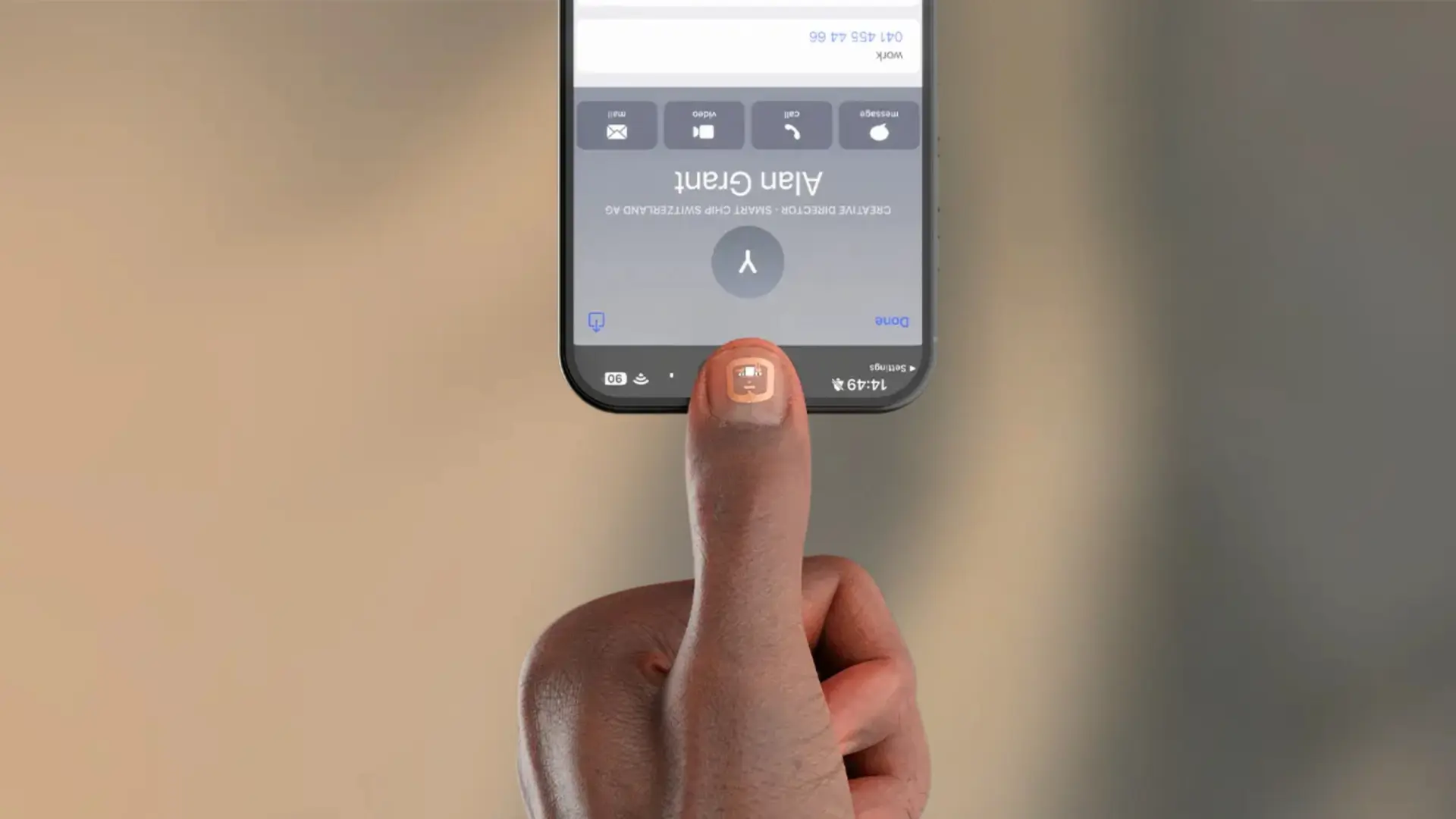

El chip subungueal operaría, presumiblemente, bajo principios similares a los de los sistemas de pago móvil y tarjeta sin contacto: la tecnología NFC. Este microchip, de tamaño diminuto y con una antena flexible, se colocaría discretamente debajo de la uña o en la base de la misma, integrado en un material biocompatible. Al acercar la uña a un terminal de pago compatible con NFC, el chip se activaría por inducción electromagnética (sin necesidad de batería propia) y transmitiría de forma segura la información necesaria para realizar la transacción.

El proceso de implantación sería mínimamente invasivo, aunque esto es algo que requerirá una validación médica y regulatoria exhaustiva. No estamos hablando de una intervención quirúrgica compleja, sino más bien de un procedimiento similar al que se utiliza para colocar implantes cosméticos o incluso ciertas prótesis dentales. La seguridad del dispositivo es primordial. Se espera que la información almacenada en el chip esté fuertemente cifrada y que la comunicación con el terminal de pago siga los mismos estándares de seguridad que las tarjetas de crédito EMV. Además, podría requerir una autenticación adicional, quizás a través de una aplicación móvil vinculada o incluso un simple PIN introducido en el terminal, para prevenir usos no autorizados en caso de robo o pérdida del dedo (un escenario extremo, claro está, pero que no puede ignorarse en el diseño de seguridad). La durabilidad del chip debería ser de varios años, resistente al agua y a los golpes cotidianos, con un mantenimiento prácticamente nulo más allá de la higiene personal habitual.

¿Quién está detrás de esta innovación?

Aunque la empresa europea no se ha identificado públicamente en el breve resumen que nos ocupa, su iniciativa nos revela un enfoque innovador y una clara apuesta por la disrupción en el sector financiero. Estas compañías suelen ser startups o divisiones de investigación de grandes corporaciones tecnológicas o financieras, que buscan adelantarse a las tendencias y capturar una porción significativa del mercado emergente de pagos biométricos y wearables. Sus motivaciones son claras: ofrecer una experiencia de pago ultraconveniente, potenciar la seguridad al reducir la dependencia de objetos externos y diferenciarse en un mercado saturado de opciones.

La elección de Europa como cuna para esta innovación no es casual. La Unión Europea cuenta con un marco regulatorio robusto en cuanto a privacidad de datos (el RGPD es un ejemplo paradigmático) y estándares técnicos que garantizan la interoperabilidad y seguridad en los pagos digitales. Esto puede ser tanto una ventaja, al asegurar la confianza del consumidor, como un desafío, al exigir a las empresas cumplir con requisitos muy estrictos antes de lanzar productos de esta naturaleza al mercado. Desde mi punto de vista, la existencia de estos marcos es fundamental, especialmente cuando la tecnología empieza a difuminar las líneas entre lo personal y lo digital.

Ventajas y desafíos de la adopción masiva

Como cualquier tecnología emergente, el chip subungueal presenta un doble filo: enormes beneficios potenciales y desafíos significativos que deben ser abordados antes de que pueda soñar con una adopción masiva.

Potenciales beneficios para el usuario

La comodidad es, sin duda, el argumento más potente a favor de esta tecnología. Imaginen no tener que preocuparse nunca más por llevar la cartera, buscar el móvil o preocuparse por la batería. El pago se convierte en un acto tan intrínseco y natural como extender la mano. Para aquellos con estilos de vida activos, deportistas, o simplemente quienes buscan simplificar sus objetos personales, la propuesta es sumamente atractiva. Además, la seguridad podría verse reforzada. A diferencia de un móvil, un chip implantado es mucho más difícil de extraviar o robar, y su autenticación podría ser más robusta al estar vinculado directamente a una parte del cuerpo. La posibilidad de integración con otros sistemas, como la apertura de puertas inteligentes, la identificación personal o el acceso a transporte público, también abre un abanico de posibilidades para crear un ecosistema verdaderamente "sin fricciones". Finalmente, el factor de innovación y el atractivo de "ser de los primeros" en adoptar una tecnología futurista no pueden subestimarse en ciertos segmentos de la población.

Preocupaciones éticas y de privacidad

Aquí es donde el debate se vuelve más complejo y crucial. La privacidad de datos encabeza la lista de preocupaciones. ¿Qué información almacena el chip? ¿Es solo un número de cuenta cifrado o podría contener datos más personales? ¿Quién tiene acceso a esa información? ¿Podría ser utilizado para rastrear movimientos o hábitos de consumo sin consentimiento explícito? La cuestión del consentimiento informado es vital: los usuarios deben comprender exactamente qué están implantándose, cómo funciona y cuáles son los riesgos antes de tomar una decisión. La voluntariedad es otro pilar ético: la tecnología no debe convertirse en una imposición, ni debe crear una brecha digital entre quienes la adoptan y quienes no. Desde un punto de vista médico, aunque la implantación sea menor, siempre existen riesgos de infección, rechazo del material o complicaciones a largo plazo, que deben ser investigados y comunicados transparentemente. Personalmente, creo que la confianza del público dependerá en gran medida de cómo se aborden estas cuestiones desde el primer momento.

Retos regulatorios y de infraestructura

La regulación es un campo de minas para este tipo de innovaciones. Las autoridades europeas, reconocidas por su rigor, exigirán una homologación y certificación exhaustiva que abarque no solo la seguridad financiera, sino también la biomédica y la privacidad de datos. Esto implica pruebas rigurosas, establecimiento de estándares y creación de marcos legales que, hoy por hoy, no existen específicamente para implantes de pago. La aceptación por parte de comercios y bancos también es fundamental. De nada sirve tener un chip si no hay terminales de pago que lo acepten o bancos que respalden la tecnología. Esto requerirá una inversión masiva en infraestructura y un esfuerzo concertado de la industria financiera para estandarizar la tecnología. Finalmente, la percepción pública y cultural jugará un papel decisivo. No todo el mundo se siente cómodo con la idea de tener un chip en su cuerpo, incluso si es para fines prácticos. Las barreras culturales, religiosas o simplemente el miedo a lo desconocido, son obstáculos reales que la empresa deberá superar con una comunicación clara y beneficios tangibles.

El futuro de los pagos biométricos y wearables

El chip subungueal no es un fenómeno aislado, sino parte de una tendencia más amplia hacia la integración del pago en nuestra identidad y en los objetos que nos rodean. Ya vemos ejemplos en relojes inteligentes que permiten pagos, anillos con capacidades NFC, e incluso ropa inteligente. La biometría, ya sea huella dactilar o reconocimiento facial, es un pilar fundamental en la seguridad de estos sistemas, y es probable que veamos una fusión cada vez mayor entre la identificación biométrica y la autorización de pago. El concepto de "pagos invisibles" o "sin fricciones" es el Santo Grial para muchas empresas de fintech, donde la transacción ocurre de forma tan fluida que el usuario apenas la percibe, como al salir de una tienda de Amazon Go.

La inteligencia artificial también tiene un papel creciente en este ecosistema, mejorando la seguridad mediante la detección de patrones anómalos, personalizando ofertas o incluso previendo necesidades de gasto. El chip subungueal podría ser visto como una evolución de los implantes NFC subcutáneos, pero con una menor invasividad y un atractivo estético, lo que podría hacerlo más accesible y aceptable para un público más amplio. La pregunta clave es si este tipo de implantes serán un puente hacia soluciones más invasivas y profundas o si, por el contrario, marcarán un límite natural para la integración corporal de la tecnología, buscando el equilibrio entre funcionalidad y respeto por la autonomía del cuerpo.

La tecnología de pagos está en constante flujo, y cada nueva innovación nos acerca más a un futuro donde el dinero, tal como lo conocemos, se desmaterializa aún más, convirtiéndose en datos y funciones integradas en nuestro entorno y, ahora, en nuestro propio ser. Para aquellos interesados en profundizar sobre estas tendencias, recomiendo explorar el trabajo de firmas de análisis especializadas en tendencias de pagos y fintech.

Reflexión final: ¿Estamos listos para esta transformación?

La propuesta de una empresa europea de introducir el pago mediante un chip en la uña nos sitúa en una encrucijada fascinante entre la comodidad tecnológica y las profundas implicaciones éticas y sociales. Por un lado, la promesa de una experiencia de pago ultraconveniente, segura y libre de dependencias externas es innegablemente atractiva. Para muchos, la idea de pagar con un gesto, sin necesidad de un móvil o una cartera, representa el epítome de la modernidad y la eficiencia.

Sin embargo, el camino hacia la adopción masiva no estará exento de obstáculos. La aceptación pública será el factor determinante, y esta aceptación no solo dependerá de la funcionalidad o la seguridad del chip, sino de cómo la sociedad en su conjunto perciba la integración de la tecnología en el cuerpo humano. Las preocupaciones sobre la privacidad de los datos, la seguridad en caso de fallo o compromiso del chip, y las implicaciones a largo plazo para nuestra autonomía personal, son debates que deben tener lugar de manera abierta y transparente.

Desde mi punto de vista, la clave para el éxito de esta u otras tecnologías de implantes reside en un equilibrio delicado. Las empresas deben ser no solo innovadoras, sino también responsables, priorizando la seguridad y la privacidad del usuario por encima de todo. Los reguladores tienen la tarea crítica de establecer marcos claros que protejan a los ciudadanos sin sofocar la innovación. Y los ciudadanos, por nuestra parte, debemos participar activamente en el debate, informándonos y expresando nuestras preocupaciones y expectativas.

El adiós a pagar con el móvil no es solo un cambio de tecnología; es un reflejo de nuestra constante evolución como sociedad. El chip subungueal es una muestra más de que estamos en los albores de una era donde las fronteras entre el ser humano y la tecnología se difuminan cada vez más. El futuro del pago, y quizás de la identidad digital, podría estar literalmente al alcance de nuestra mano. Es un futuro emocionante, pero que exige reflexión y un enfoque consciente para asegurar que esta transformación beneficie a todos.

Pagos digitales Innovación tecnológica Chips subungueales Fintech Europa